Article

Àfrica, líder en banca mòbil

Estudiem les raons per les quals el continent africà lidera els rànquings en finances mòbils

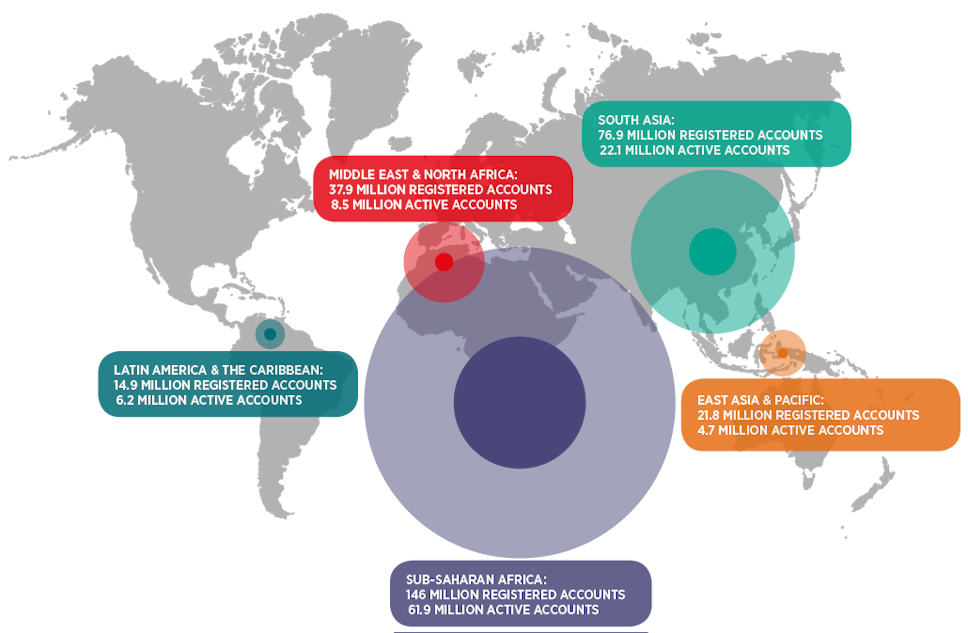

En observar el mapa dels mitjans de pagament mòbil al món sorprèn al profà en la matèria que el seu ús es concentri en regions amb escàs nivell de desenvolupament i, entre elles, particularment a l’Àfrica. Les xifres exactes són difícils de concretar, perquè l’estudi Mobile for Development (elaborat per la GSMA) distingeix entre l’Àfrica subsahariana, d’una banda, i Orient Mitjà i Nord d’Àfrica, de l’altra. Però, grosso modo, podem dir que el continent compta al principi de 2015 amb aproximadament 165 milions d’usuaris registrats a la banca mòbil (el 55% del total mundial) i 66 milions de comptes actius (el 64%). Pel que fa a proveïdors, se’n coneixen 261 a tot el món, dels quals més de la meitat operen a l’Àfrica subsahariana.

¿A què es deu aquest lideratge? Doncs precisament a l’escàs grau de desenvolupament d’aquestes regions i, en particular, de l’Àfrica negra. En aquesta part del món, un amplíssim nombre de ciutadans posseeix telèfon mòbil, mentre que són molt pocs els que tenen comptes bancaris. En el cas concret de Kenya, el 2011 tenia mòbil el 87% de la població, mentre que només el 21% era client d’un banc. L’augment de la cobertura 3G i el creixement de les vendes dels telèfons intel·ligents de baix cost fan que les perspectives d’aquest mercat per als propers cinc anys siguin enormement favorables.

Comptes actius de diner mòbil per regió (GSMA, 2015):

Essencialment, els serveis de banca mòbil permeten dipositar i retirar diners en oficines de la xarxa d’agents de l’operador telefònic (revenedors de targetes de prepagament i punts de venda que acaben actuant de facto com a agents bancaris) i en caixers automàtics (ATM). Els serveis més usats són:

Pagaments mòbils a distància:

Transferències P2P

Pagament de factures

Pagament de salaris, pensions i beneficis per part de l’administració i les empreses

Recàrrega del saldo de la targeta de prepagament

El funcionament és senzill. El pagador envia al cobrador un SMS amb la quantitat de la transacció i un codi PIN. Tot seguit, el receptor acudeix a l’oficina o caixer, on després de verificar que el codi és correcte se li farà entrega dels diners en efectiu.

El principal operador de xarxa mòbil o MNO (pel seu nom en anglès, mobile network operator) és M-Pesa (m de mòbil, i pesa, “diners” en suahili). És un servei de Safaricom, filial de Vodafone, basat en SMS i per tant accessible des de qualsevol telèfon mòbil, que destaca per la simplicitat de la interfície d’usuari i la facilitat de l’ús del servei. Es va inaugurar en 2007 i actualment compta amb 18,8 milions d’usuaris en set països, entre ells Kenya, Uganda, Tanzània, Rwanda i l’Afganistan. Cobra de mitjana un 1% del valor dels diners enviats. La companyia ha inaugurat recentment un nou servei de microestalvis, microcrèdits i microassegurances mòbils anomenat M-Kesho (“futur mòbil”).

Un altre dels grans operadors de banca mòbil de Kenya és MobiKash. A Nigèria l’empresa amb major quota de mercat és MoneyBoxAfrica. A Zimbabue és Ecocash, d’Econet, la xarxa d’agents de la qual presta també servei a OneWallet, de la firma NetOne, mentre que el tercer en discòrdia és el servei Telecash, de Telecel. mTopUp, per la seva banda, té implantació a Egipte, Líbia, Tunísia, Algèria i el Marroc.

Els bancs estan veient com aquests nous actors s’emporten un bon pessic del seu negoci tradicional i han començat a reaccionar. Western Union està en negociacions amb MTN per obrir un servei de banca mòbil a Costa d’Ivori. També National Bank of Egypt, Mastercard i Etisalat preparen un acord per llançar un servei de transferències mòbils, que en el futur haurà de permetre també pagar factures i comprar serveis i productes. A Nigèria, Mastercard ha optat en col·laboració amb el Govern per una solució diferent (i força polèmica): crear un nou carnet d’identitat digital obligatori que serveix de moneder electrònic.

Tal com s’explica en el nostre informe “Mitjans de pagament i identificació personal en l’era digital”, la banca mòbil no ha aconseguit encara implantar solucions que compleixin les condicions suficients d’universalitat, seguretat, simplicitat i fiabilitat que demanen els usuaris en els països desenvolupats.

Els autors de l’estudi plantegen alguns dels interrogants que s’han d’aclarir per poder assolir uns nivells de servei òptims, com ara si la seguretat d’accés a les credencials i claus d’usuari serà suficient per evitar el frau i aconseguir la confiança dels usuaris.

Els reptes principals a superar són:

La interoperabilitat: que els usuaris de diferents xarxes puguin fer transaccions entre ells de manera directa (“En aquest moment tots els negocis són jardins emmurallats”, assegura Charles Niehaus, director general de la plataforma de pagaments de camp proper Circle).

La itinerància: que puguin fer-se enviaments internacionals a un preu raonable (és una part petita del servei, però és la que més creixement va tenir el 2014: un 65,5%, i això que els preus actuals se situen al voltant del 12% de l’import enviat).

Finalment, l’informe adverteix que les administracions públiques tenen el deure de participar en l’ecosistema liderant la definició d’un model que faciliti el desenvolupament eficient i segur d’aquests serveis. Un entorn regulat afavorirà enormement el creixement del nombre d’empreses que entrin en el mercat i de clients disposats a fer ús d’aquestes noves prestacions.

Els reptes als quals s’enfronten els països pioners en mitjans de pagament mòbils estan propiciant el desenvolupament de tecnologies que poden ser aprofitades pel conjunt de la societat. L’analfabetisme de molts usuaris potencials a l’Àfrica i l’Índia està portant les MNO a investigar mètodes de seguretat biomètrics com el reconeixement de veu, d’empremta dactilar, d’iris…

Actualment, el negoci global de la remesa internacional de diners és de 500.000 milions de dòlars, dels quals 30.000 milions corresponen als enviaments mitjançant mòbil. És a dir que constitueixen tan sols el 6%, però en un futur proper, aventura Alix Murphy, analista de mòbils sènior de WorldRemit, “els diners mòbil jugarà un paper fonamental en les remeses mundials, ajudant a reduir les taxes, millorar la velocitat i la comoditat per als usuaris.” En el nostre informe sobre mitjans de pagament apuntàvem una dada reveladora: “Per a 2017 es preveu que el valor de les transaccions mòbils sigui de 721.000 milions de dòlars”.