Artículo

África, líder en banca móvil

Estudiamos los motivos por los que el continente africano lidera los rankings en finanzas móviles

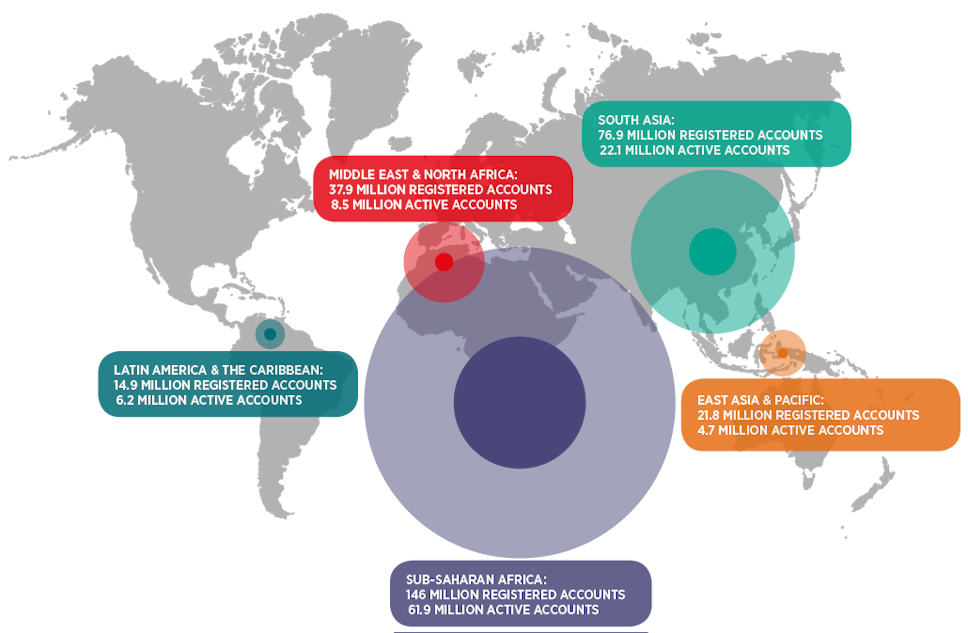

Al observar el mapa de los medios de pago móvil en el mundo sorprende al profano en la materia que su uso se concentre en regiones con escaso nivel de desarrollo y, entre ellas, particularmente en África. Las cifras exactas son difíciles de concretar, porque el estudio Mobile for Development (elaborado por la GSMA) distingue entre el África subsahariana, por un lado, y Oriente Medio y Norte de África, por el otro. Pero grosso modo podemos decir que el continente cuenta a principios de 2015 con aproximadamente 165 millones de usuarios registrados en la banca móvil (el 55% del total mundial) y 66 millones de cuentas activas (el 64%). En cuanto a proveedores, se conocen 261 en todo el mundo, de los cuales más de la mitad operan en el África subsahariana.

¿A qué se debe este liderazgo? Pues precisamente al escaso grado de desarrollo de estas regiones, y en particular del África negra. En esa parte del mundo, un amplísimo número de ciudadanos posee teléfono móvil, mientras que son muy pocos los que tienen cuentas bancarias. En el caso concreto de Kenia, en 2011 tenía móvil el 87% de la población, mientras que solo el 21% era cliente de un banco. El aumento de la cobertura 3G y el crecimiento de las ventas de los teléfonos inteligentes de bajo costo hacen que las perspectivas de este mercado para los próximos cinco años sean enormemente favorables.

Cuentas activas de dinero móvil por región (GSMA, 2015):

Esencialmente, los servicios de banca móvil permiten depositar y retirar dinero en oficinas de la red de agentes del operador telefónico (revendedores de tarjetas prepago y puntos de venta que acaban actuando de facto como agentes bancarios) y en cajeros automáticos (ATM). Los servicios más usados son:

Pagos móviles a distancia:

Transferencias P2P

Pago de facturas

Pago de salarios, pensiones y beneficios por parte de la administración y las empresas

Recarga del saldo de la tarjeta prepago

El funcionamiento es sencillo. El pagador envía al cobrador un SMS con la cantidad de la transacción y un código PIN. Acto seguido, el receptor acude a la oficina o cajero, donde tras verificarse que el código es correcto se le hará entrega del dinero en efectivo.

El principal operador de red móvil o MNO (por su nombre en inglés, mobile network operator) es M-Pesa (m de móvil, y pesa, “dinero” en swahili). Es un servicio de Safaricom, filial de Vodafone, basado sobre SMS y por lo tanto accesible desde cualquier teléfono móvil, que destaca por la simplicidad del interfaz de usuario y la facilidad del uso del servicio. Se inauguró en 2007 y actualmente cuenta con 18,8 millones de usuarios en siete países, entre ellos Kenia, Uganda, Tanzania, Ruanda y Afganistán. Cobra de media un 1% del valor del dinero enviado. La compañía ha inaugurado recientemente un nuevo servicio de microahorros, microcréditos y microseguros móviles llamado M-Kesho (“futuro móvil”).

Otro de los grandes operadores de banca móvil de Kenia es MobiKash. En Nigeria la empresa con mayor cuota de mercado es MoneyBoxAfrica. En Zimbabue es Ecocash, de Econet, cuya red de agentes presta también servicio a OneWallet, de la firma NetOne, mientras que el tercero en discordia es el servicio Telecash, de Telecel. mTopUp, por su parte, tiene implantación en Egipto, Libia, Túnez, Argelia y Marruecos.

Los bancos están viendo como estos nuevos actores se llevan una buena tajada de su negocio tradicional y han empezado a reaccionar. Western Union está en negociaciones con MTN para abrir un servicio de banca móvil en Costa de Marfil. También National Bank of Egypt, MasterCard y Etisalat preparan un acuerdo para lanzar un servicio de transferencias móviles, que en el futuro deberá permitir también pagar facturas y comprar servicios y productos. En Nigeria, MasterCard ha optado en colaboración con el Gobierno por una solución distinta (y bastante polémica): crear un nuevo carnet de identidad digital obligatorio que sirve como monedero electrónico.

Las administraciones públicas tienen el deber de participar en el ecosistema liderando la definición de un modelo que facilite el desarrollo eficiente y seguro de estos servicios

Tal como se explica en nuestro informe “Medios de pago e identificación personal en la era digital”, la banca móvil no ha conseguido todavía implantar soluciones que cumplan las condiciones suficientes de universalidad, seguridad, simplicidad y fiabilidad que demandan los usuarios en los países desarrollados.

Los autores del estudio plantean algunos de los interrogantes que deben aclararse para poder alcanzar unos niveles de servicio óptimos, como por ejemplo si la seguridad de acceso a las credenciales y claves de usuario será suficiente para evitar el fraude y conseguir la confianza de los usuarios.

Los principales retos a superar son:

La interoperabilidad: que los usuarios de distintas redes puedan hacer transacciones entre ellos de forma directa (“En este momento todos los negocios son jardines amurallados”, asegura Charles Niehaus, director general de la plataforma de pagos de campo cercano Circle).

La itinerancia: que puedan hacerse envíos internacionales a un precio razonable (es una parte pequeña del servicio, pero es la que mayor crecimiento tuvo en 2014: un 65,5%, y eso que los precios actuales se sitúan en torno al 12% del importe enviado).

Por último, el informe advierte que las administraciones públicas tienen el deber de participar en el ecosistema liderando la definición de un modelo que facilite el desarrollo eficiente y seguro de estos servicios. Un entorno regulado favorecerá enormemente el crecimiento del número de empresas que entren en el mercado y de clientes dispuestos a hacer uso de estas nuevas prestaciones.

Los retos a los que se enfrentan los países pioneros en medios de pago móviles están propiciando el desarrollo de tecnologías que pueden ser aprovechadas por el conjunto de la sociedad. El analfabetismo de muchos usuarios potenciales en África y la India está llevando a las MNO a investigar en métodos de seguridad biométricos como el reconocimiento de voz, de huella dactilar, de iris…

Actualmente, el negocio global de la remesa internacional de dinero es de 500.000 millones de dólares, de los cuales 30.000 millones corresponden a los envíos mediante móvil. Es decir que constituyen tan solo el 6%, pero en un futuro próximo, aventura Alix Murphy, analista de móviles sénior de WorldRemit, “el dinero móvil jugará un papel fundamental en las remesas mundiales, ayudando a reducir las tasas, mejorar la velocidad y la comodidad para los usuarios.” En nuestro informe sobre medios de pago apuntábamos un dato revelador: “Para 2017 se prevé que el valor de las transacciones móviles sea de 721.000 millones de dólares”.