Article

L’impacte de la nova normativa europea de serveis de pagament

El nou marc regulador suposa un repte pels bancs i les xarxes de targetes, amenaçats pels nous entrants digitals

La nova directiva europea de serveis de pagament (denominada PSD2: Revised Payment Services Directive), té el propòsit, juntament amb altres mesures legislatives aprovades els últims anys, de facilitar a la Unió Europea el desenvolupament d’un mercat integrat i eficient de serveis de pagament minoristes que promogui la competència i innovació, amb l’objectiu final de proporcionar a consumidors i empreses serveis fiables i segurs al menor preu possible.

Aquest nou marc regulador més obert i competitiu, suposa un repte per els actors tradicionals, principalment els banc i les xarxes de targetes , amenaçats pels nous entrants digitals. D’altra banda, també ofereix una oportunitat per innovar en el desenvolupament de serveis i captar negoci addicional en el nou ecosistema digital.

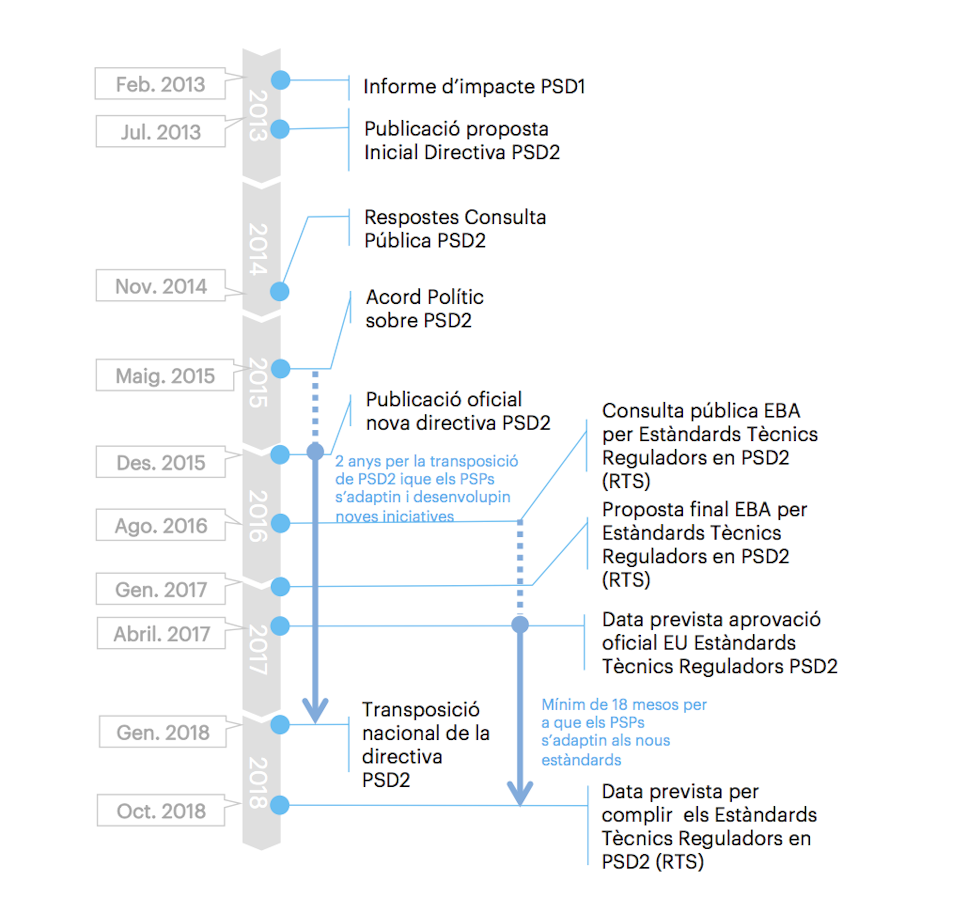

Encara que la directiva PSD2 es va aprovar el passat 25 de novembre de 2015, els seus efectes no començaran a ser efectius abans del 13 de gener de 2018, data límit per la seva transposició a les lleis i reglaments dels països membres. Això suposa que els actors tradicionals i nous entrants disposen de només 24 mesos per acomodar la seva infraestructura i serveis i, en alguns casos, el seu model de negoci a aquest marc competitiu.

La principal dificultat per avançar en aquest objectiu és que, si bé la directiva defineix clarament les condicions del mercat, encara queden pendents de desenvolupar els reglaments específics i els estàndards tècnics que permetin assegurar la conformitat i interoperabilitat dels serveis.

Principals aspectes de la normativa europea actual

El mercat dels mitjans de pagament minoristes que defineix la normativa de la Unió Europea es basa en els següents aspectes clau per assolir els objectius establerts:

SEPA (Single Euro Payments Area)

La implantació del model SEPA als 27 països membres de la Unió Europea ha permès establir un mercat integrat de pagaments minoristes en Euros amb un únic conjunt d’estàndards i normes per a transferències bancàries, domiciliacions i targetes. D’aquesta manera, els usuaris es beneficien d’un marc comú en termes de senzillesa, seguretat i eficàcia pels pagaments nacionals o transfronterers entre els països de la zona SEPA.

Reglament 2015/751 MIF (Multilateral Interchange Fee)

Limitació taxes d’intercanvi

El reglament europeu 2015/751, des del passat 9 de desembre de 2015, ha establert un nou marc econòmic limitant les taxes d’intercanvi entre emissors i adquirents per les operacions basades en targetes. Aquest marc ha impactat directament en les comissions (taxes de descompte) que els bancs adquirents cobren als comerços.

Separació entitats processadores

El reglament 2015/75 també inclou la obligatorietat de separació del règim de targetes de pagament i les entitats processadores en quant a comptabilitat, organització i processos de presa de decisions. Aquesta separació permet l’entrada de nous proveïdors de serveis de pagament en un marc de lliure competència.

Marca compartida i selecció de marca de pagament

A partir del 9 de juny de 2016, les entitats emissores no tindran restriccions per compartir diferents marques o aplicacions de pagament en un mateix instrument de pagament basat en targetes. Els comerços podran definir en el punt de venda la selecció prioritària d’una determinada marca de pagament, que els consumidors podran anul·lar, en cas de voler utilitzar una altra opció dins de les categories acceptades per l’establiment corresponent.

Seguretat pagaments online

Per augmentar la seguretat dels usuaris es requerirà una autenticació reforçada mitjançant la utilització de, almenys, dos factors independents (quelcom que l’usuari sap, té o és) per accessos online als comptes de pagament, inici d’operacions de pagament electrònic i qualsevol acció per un canal remot que pugui

El nou marc de la directiva PSD2

Objectius

En el marc de la normativa de serveis de pagament minoristes, la directiva PSD2 té com objectius principals:

Contribuir al desenvolupament d’un mercat de mitjans de pagament minoristes a Europa amb un nivell major d’integració i eficiència.

Promoure un mercat d’igualtat d’oportunitats, afavorint l’entrada de nous proveïdors de serveis de pagament, així com el desenvolupament de nous serveis digitals i mòbils.

Ampliar l’àmbit d’aplicació incloent proveïdors i serveis anteriorment no inclosos i reduint les excepcions anteriorment aplicables sota la directiva PSD1.

Incrementar el nivell de protecció als usuaris i la seguretat dels pagaments, disminuint el volum de frau i l’abús als consumidors.

Reduir el cost dels serveis al llarg de la cadena de valor i el preu pels usuaris finals.

Calendari previst

L’entrada en vigor de la directiva PSD2 serà a inicis de 2018; si bé els estàndards tècnics reguladors no podran ser obligatoris fins passats 18 mesos.

La primera directiva de serveis de pagament (PSD) es va aprovar l’any 2007 i es va implantar als diferents països europeus entre els anys 2009 i 2010. Aquesta directiva va quedar ràpidament obsoleta amb el desenvolupament dels nous serveis online i mòbils i dels nous i innovadors models de negoci digitals. Per aquest motiu es va plantejar la necessitat de llançar noves iniciatives reguladores, incloent la necessitat de revisar la directiva existent de serveis de pagament.

Aspectes clau

Ampliació de l’àmbit d’aplicació, que s’estén a totes les monedes de la Unió Europea i que inclou transaccions en les que almenys una de les parts de domicili fiscal a la Unió.

Autenticació reforçada, amb l’exigència de comprovació de la identitat mitjançant almenys dos factors segurs i independents quan l’ordenant:

a) Accedeixi al seu compte de pagament en línia.

b) Iniciï una operació de pagament electrònic.

c) Realitzi, per un canal remot, qualsevol acció que pugui comportar un risc de frau en el pagament i altres abusos.

Establiment de nous perfils de proveïdors de serveis de pagament:

a) Proveïdors de Serveis d’Iniciació de Pagaments (PISP: Payment Initiation Service Provider): que proporcionen la capacitat d’iniciar una ordre de pagament, respecte un compte de pagament ja obert amb un altre proveïdor de serveis de pagament.

b) Proveïdors de Serveis d’Informació Sobre Comptes (AISP: Account Information Service Provider): servei en línia la finalitat del qual és facilitar informació agregada sobre un o varis comptes de pagaments de les que és titular l’usuari del servei de pagament o bé en un altre proveïdor de serveis de pagament, o en varis proveïdors de serveis de pagament.

Increment de la protecció als usuaris, exigint i controlant que els proveïdors de serveis de pagament implantin procediments adequats i eficaços per la resolució de reclamacions que permetin respondre a les mateixes en un plaç no superior a quinze dies hàbils.

Limitació de la responsabilitat dels usuaris, fins un màxim de 50 euros, per les pèrdues derivades per operacions de pagament no autoritzades resultants de la utilització d’un instrument de pagament extraviat o robat.

Major nivell de supervisió per part dels organismes corresponents, en matèria de gestió dels riscos operatius i de seguretat, amb la obligatorietat de comunicació per part del proveïdor de serveis d’incidents operatius o de seguretat greus.

Normes tècniques de regulació per:

a) Garantir un nivell adequat de seguretat pels usuaris de serveis de pagament i els proveïdors de serveis de pagament, mitjançant l’establiment de requisits eficaços i basats en el risc.

b) Garantir la protecció dels fons i dades personals dels usuaris de serveis de pagament.

c) Assegurar i mantenir una competència justa entre tots els proveïdors de serveis de pagament.

d) Garantir la neutralitat tecnològica i del model de negoci.

e) Permetre el desenvolupament de mitjans de pagament accessibles, d’ús fàcil i innovadors.

Impacte previst

Usuaris consumidors

La nova directiva PSD promou la competència i facilita l’entrada de nous proveïdors de serveis de pagament, per la qual cosa, pel consumidor final s’amplia la capacitat d’elecció tant del proveïdor com dels serveis oferts al mercat.

Aquest increment de la competència i el desenvolupament de nous serveis genera un mercat més eficient, que en la mesura esperada, traslladarà als usuaris serveis de major funcionalitat i a preus més competitius.

Els nous serveis d’iniciació de pagament, permetran als usuaris accedir a compres online i amb mòbil sense necessitat de disposar i/o utilitzar targetes de crèdit/dèbit, donat que els càrrecs es podran realitzar directament als comtes bancaris de càrrec mitjançant instruments de pagament com les transferències o les domiciliacions (SEPA). Aquestes noves eines de pagament permetran igualment les compres presencials als comerços i empreses de serveis.

Major protecció pels usuaris en cas de transaccions internacionals, donat que s’inclouen en l’aplicació de la llei quan almenys un dels punts, usuari o comerç, es localitza en un país d’Europa.

En la majoria dels casos es prohibiran les pràctiques de càrrecs addicionals per pagament mitjançant targetes de crèdit/dèbit.

Els nous serveis d’accés a la informació de comptes permetran que els proveïdors de serveis puguin proporcionar als usuaris un millor control global de despeses i ingressos en el cas de que disposin de és d’un compte bancari.

Es redueixen els riscos pels consumidors i es millora la protecció davant fraus incrementant el nivell d’exigència i la supervisió als proveïdors de serveis de pagament. En cas de pagaments indeguts la responsabilitat màxima quedarà limitada a 50€, tret d’alguna negligència per part de l’usuari.

Millora en els processos de resolució de reclamacions, exigint als proveïdors de serveis de pagament major eficiència i un temps màxim de resposta de quinze dies hàbils.

Els usuaris poden sol·licitar la devolució incondicional de fons, en cas de disputa per càrrecs indeguda, tal i com ja existeix en les domiciliacions SEPA.

Major protecció per transaccions en que els càrrecs finals no són coneguts, com per exemple, el lloguer de vehicles: les empreses de lloguer, en aquest cas, només podran realitzar el càrrec previst màxim, per sobre del qual serà necessari que l’usuari realitzi una nova ordre de pagament.

Millora en la seguretat dels pagaments a través de la autenticació reforçada, que exigeix l’ús d’almenys dos factors d’autenticació per la identificació de l’usuari final que realitza la transacció.

Comerços i empreses

Els comerços, empreses de serveis i organismes públics usuaris dels serveis de pagament minoristes en l’àmbit B2C es veuran afavorits en els mateixos àmbits que els seus clients finals.

Addicionalment, la directiva PSD2 permet a les empreses i organismes de major mida, així com als comerços online, la capacitat per convertir-se en iniciadors de serveis de pagament (PISP) interactuant directament i sense tants intermediaris amb els proveïdors finals dels comptes de càrrec, tant bancs com nous entrants digitals com PayPal.

Els comerços també es beneficien d’un mercat europeu amb un nivell més alt d’integració.

Nous entrants

Els nous entrants en l’entorn de serveis de pagament (TPP: Third Party Providers) es veuen afavorits per la definició en la directiva PSD2 de dos nous models de proveïdors de serveis de pagament (PSP):

1. Proveïdors de Serveis d’Iniciació de Pagaments (PISP)

2. Proveïdors de Serveis d’Informació de Comptes de Pagament (AISP).

Aquests dos nous models de proveïdors de pagament subjectes a la regulació PSD2 i, per tant, als requeriments de seguretat i protecció dels usuaris, poden accedir en els termes descrits per la normativa, als comptes de pagament dels bancs proveïdors tradicionals, (ASPSP: Account Servicing Payment Service Providers).

L’accés a un mercat europeu integrat de serveis de pagament proporciona als nous entrants l’accés a un volum de negoci potencial que facilita la viabilitat de la inversió necessària.

Bancs i altres PSPs

La directiva PSD2 crea riscs i oportunitats: disminució dels ingressos corresponents al negoci de targetes, i per contrapunt, nous models de negoci basats en el pagament mitjançant accés directe als comptes

Pels bancs i altres PSPs tradicionals, la nova directiva PSD2 suposa un repte d’adaptació al nou entorn. Aquest repte es podrà afrontar amb un posicionament reactiu, desenvolupant els requeriments mínims per complir amb la nova regulació, o mitjançant una estratègia proactiva de palanquejament en la transformació necessària per adequar-se a la nova regulació i a l’entorn de mercat actual.

El major impacte de la directiva PSD2 pels bancs es produeix per la necessitat de proporcionar als nous entrants, tant als Proveïdors de Serveis d’Iniciació de Pagament com als Proveïdors de Serveis d’Informació sobre Comptes, accés als comptes dels seus clients a través d’APIs que seran definides per l’Autoritat Bancària Europea (ABE o EBA en el seu terme en anglès).

a) El desenvolupament d’aquestes interfícies ha d’anar acompanyat d’un increment en els nivells de seguretat i control, així com del desenvolupament dels processos corresponents de gestió operativa del servei.

b) La directiva PSD2 exigeix un tracte no discriminatori pels nous PSPs pels que és necessari assegurar els nivells de servei.

c) Els nous perfils de proveïdors de serveis de pagaments, incrementen el risc de desintermediació en la relació dels bancs amb els clients existents per certs àmbits de negoci.

Adequació dels serveis de pagament minorista actuals proporcionats pels bancs, a la nova regulació PSD2, incloent els estàndards tècnics reguladors.

PSD2, facilita l’establiment de nous instruments de pagament, tals com les domiciliacions i les transferències directes a comptes, que competeixen directament amb el negoci tradicional de les targetes de crèdit/dèbit. Els bancs han de considerar el possible impacte en la disminució dels ingressos d’adquirir i emetre targetes, i la seva possible compensació o ampliació amb el desenvolupament de negoci induït pels nous instruments.

El nivell d’exigència de la directiva PSD2 respecte a la protecció de dades d’usuari i el risc addicional per les interaccions amb els nous TTPs, requereix un esforç especial d’adequació.

Encara que la majoria de bancs han desenvolupat iniciatives d’autenticació reforçada, serà necessari adequar-les a les recomanacions que publicarà l’Autoritat Bancaria Europea i estendre-les de manera rigorosa a totes les interaccions de pagament.

Els processos d’Atenció als Usuaris per la resolució d’incidències i reclamacions hauran de complir els terminis i nivells de serveis definits en PSD2: immediata.

Com tots els canvis, la directiva PSD2 crea riscos i oportunitats, com en els casos dels nous instruments de pagament alternatius, que impactaran en la disminució dels ingressos corresponents al negoci de targetes, però que, d’altra banda, oferiran als bancs la oportunitat de desenvolupament de nous models de negoci basats en el pagament mitjançant accés directa als comptes.

Conclusions

La transformació digital de la societat està avançant a un ritme més alt que els serveis minoristes de pagament, pel que, igual que en altres àmbits de negoci, és necessari un important impuls d’adaptació que exigeix un alt esforç d’innovació i inversió per part de tots els integrants del ecosistema.

Sense aquest impuls en la transformació del mercat de serveis de pagament, la bretxa entre les necessitats dels nous usuaris digitals i l’oferta de serveis creixerà inevitablement, creant un impacte negatiu en el desenvolupament global de la societat.

Davant d’aquesta situació, els reguladors europeus han emprès noves iniciatives, entre les que s’inclou la directiva PSD2 que, encara que s’ha demorat més de l’esperat, contribueix a escurçar la bretxa digital en aquest mercat. Addicionalment, el Banc Central Europeu ha promogut la creació d’iniciatives pel desenvolupament d’infraestructures interoperables de pagaments immediats, que suposen el facilitador principal per l’impuls dels serveis de pagament per mòbil.

Per tant, ara és el moment en que els proveïdors de serveis de pagament, tant incumbents com nous entrants, apalancant-se en les noves tecnologies digitals, emprenen iniciatives de desenvolupament de nous models de negoci i nous serveis que responen adequadament a les necessitats de la nova societat digital.