Artículo

El impacto de la nueva directiva europea de servicios de pago

El nuevo marco regulatorio supone un reto para los bancos y las redes de tarjetas, amenazados por los nuevos entrantes digitales

La nueva directiva europea de servicios de pago (denominada PSD2: Revised Payment Services Directive), tiene el propósito, junto con otras medidas legislativas aprobadas en los últimos años, de facilitar en la Unión Europea el desarrollo de un mercado integrado y eficiente de servicios de pago minoristas que promueva la competencia e innovación, con el objetivo final de proporcionar a consumidores y empresas servicios fiables y seguros al menor precio posible.

Este nuevo marco regulatorio más abierto y competitivo, supone un reto para los actores tradicionales, principalmente los bancos y las redes de tarjetas, amenazados por los nuevos entrantes digitales. Por otra parte, también ofrece una oportunidad para innovar en el desarrollo de servicios y captar negocio adicional en el nuevo ecosistema digital.

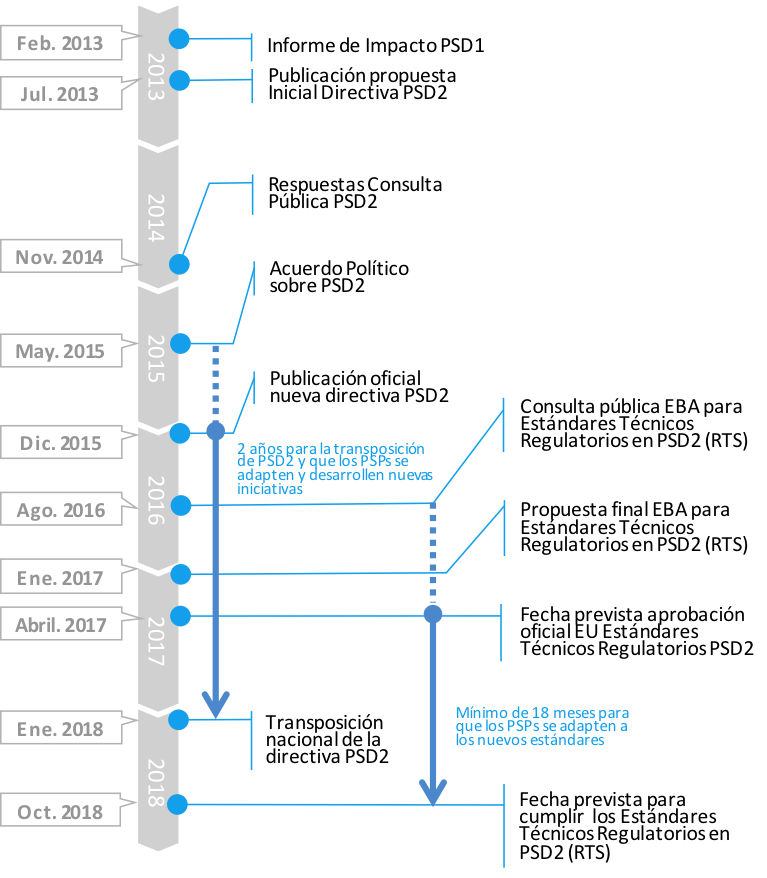

Aunque la directiva PSD2 se aprobó el pasado 25 de noviembre de 2015, sus efectos no comenzarán a ser efectivos antes del 13 de enero de 2018, fecha límite para su transposición en las leyes y reglamentos de los países miembros. Esto supone que los actores tradicionales y nuevos entrantes disponen de tan solo 24 meses para acomodar su infraestructura y servicios y, en algunos casos, su modelo de negocio a este nuevo marco competitivo.

La principal dificultad para avanzar en este objetivo es que, si bien la directiva define claramente las condiciones del mercado, aún quedan pendientes por desarrollar los reglamentos específicos y los estándares técnicos que permitan asegurar la conformidad e interoperabilidad de los servicios.

Principales aspectos de la normativa europea actual

El mercado de medios de pago minoristas que define la normativa de la Unión Europea se basa en los siguientes aspectos clave para alcanzar los objetivos establecidos:

SEPA (Single Euro Payments Area)

La implantación del modelo SEPA en los 27 países miembros de la Unión Europea ha permitido establecer un mercado integrado de pagos minoristas en Euros con un único conjunto de estándares y normas para transferencias bancarias, domiciliaciones y tarjetas. De esta manera, los usuarios se benefician de un marco común en términos de sencillez, seguridad y eficacia para los pagos nacionales o transfronterizos entre los países de la zona SEPA.

Reglamento 2015/751 MIF (Multilateral Interchange Fee)

Limitación de tasas de intercambio

El reglamento europeo 2015/751, desde el pasado 9 de diciembre de 2015, ha establecido un nuevo marco económico limitando las tasas de intercambio entre emisores y adquirientes por las operaciones basadas en tarjetas. Este marco ha impactado directamente en las comisiones (tasas de descuento) que los bancos adquirientes cobran a los comercios.

Separación de entidades procesadoras

El reglamento 2015/75 también incluye la obligatoriedad de separación del régimen de tarjetas de pago y las entidades procesadoras en cuanto a contabilidad, organización y procesos de toma de decisiones. Esta separación permite la entrada de nuevos proveedores de servicios de pago en un marco de libre competencia.

Marca compartida y selección de marca de pago

A partir del 9 de junio de 2016, las entidades emisoras no tendrán restricciones para compartir diferentes marcas o aplicaciones de pago en un mismo instrumento de pago basado en tarjetas. Los comercios podrán definir en el punto de venta la selección prioritaria de una determinada marca de pago, que los consumidores podrán anular, en caso de querer utilizar otra opción dentro de las categorías aceptadas por el establecimiento correspondiente.

Seguridad en los pagos online

Para aumentar la seguridad de los usuarios se requerirá autenticación reforzada mediante la utilización de, al menos, dos factores independientes (algo que el usuario sabe, tiene o es) para accesos online a las cuentas de pago, inicio de operaciones de pago electrónico y cualquier acción por un canal remoto que pueda entrañar riesgo.

El nuevo marco de la directiva PSD2

Objetivos

En el marco de la normativa de servicios de pago minoristas, la directiva PSD2 tiene como objetivos principales:

Contribuir al desarrollo de un mercado de medios de pago minoristas en Europa con un nivel mayor de integración y eficiencia.

Promover un mercado de igualdad de oportunidades, favoreciendo la entrada de nuevos proveedores de servicios de pago, así como el desarrollo de nuevos servicios digitales y móviles.

Ampliar el ámbito de aplicación incluyendo proveedores y servicios anteriormente no incluidos y reduciendo las excepciones anteriormente aplicables bajo la directiva PSD1.

Incrementar el nivel de protección a los usuarios y la seguridad de los pagos, disminuyendo el volumen de fraude y el abuso a los consumidores.

Reducir el coste de los servicios a lo largo de la cadena de valor y el precio para los usuarios finales.

La entrada en vigor de la directiva PSD2 será a comienzos de 2018; si bien los estándares técnicos regulatorios no podrán ser obligatorios hasta pasados 18 meses

Calendario previsto

La primera directiva de servicios de pago (PSD) se aprobó en el año 2007 y se implantó en los diversos países europeos entre los años 2009 y 2010. Esta directiva quedó rápidamente obsoleta con el desarrollo de los nuevos servicios online y móviles y los nuevos e innovadores modelos de negocios digitales. Por ello se planteó la necesidad de lanzar nuevas iniciativas regulatorias, incluyendo la necesidad de revisar la directiva existente de servicios de pago.

La entrada en vigor de la directiva PSD2, tras la transposición correspondiente, será a comienzos de 2018; si bien los estándares técnicos regulatorios correspondientes para seguridad y autenticación no podrán ser obligatorios hasta pasados 18 meses.

Aspectos clave

Ampliación del ámbito de aplicación, que se extiende a todas las monedas de la Unión Europea y que incluye transacciones en las que al menos una de las partes tiene domicilio fiscal en la UE.

Autenticación reforzada, con la exigencia de comprobación de la identidad mediante al menos dos factores seguros e independientes cuando el ordenante:

a) Acceda a su cuenta de pago en línea.

b) Inicie una operación de pago electrónico.

c) Realice, por un canal remoto, cualquier acción que pueda entrañar un riesgo de fraude en el pago u otros abusos.

Establecimiento de nuevos perfiles de proveedores de servicios de pago:

a) Proveedores de Servicios de Iniciación de Pagos (PISP: Payment Initiation Service Provider): que proporcionan la capacidad de iniciar una orden de pago, respecto una cuenta de pago abierta con otro proveedor de servicios de pago.

b) Proveedores de Servicios de Información Sobre Cuentas (AISP: Account Information Service Provider): servicio en línea cuya finalidad consiste en facilitar información agregada sobre una o varias cuentas de pago de las que es titular el usuario del servicio de pago o bien en otro proveedor de servicios de pago, o en varios proveedores de servicios de pago.

Incremento de la protección a los usuarios, exigiendo y controlando que los proveedores de servicios de pago implanten procedimientos adecuados y eficaces para la resolución de reclamaciones que permitan responder a las mismas en un plazo no superior a quince días hábiles.

Limitación de la responsabilidad de los usuarios, hasta un máximo de 50 euros, por las pérdidas derivadas por operaciones de pago no autorizadas resultantes de la utilización de un instrumento de pago extraviado o robado.

Mayor nivel de supervisión por parte de los organismos correspondientes, en materia de gestión de los riesgos operativos y de seguridad, con la obligatoriedad de comunicación por parte del proveedor de servicios de incidentes operativos o de seguridad graves.

Normas técnicas de regulación para:

a) Garantizar un nivel adecuado de seguridad para los usuarios de servicios de pago y los proveedores de servicios de pago, mediante el establecimiento de requisitos eficaces y basados en el riesgo.

b) Garantizar la protección de los fondos y los datos personales de los usuarios de servicios de pago.

c) Asegurar y mantener una competencia justa entre todos los proveedores de servicios de pago.

d) Garantizar la neutralidad tecnológica y del modelo de negocio.

e) Permitir el desarrollo de medios de pago accesibles, de fácil uso e innovadores.

Impacto previsto

Usuarios consumidores

La nueva directiva PSD promueve la competencia y facilita la entrada de nuevos proveedores de servicios de pago, por lo que para el consumidor final se amplía la capacidad de elección tanto del proveedor como de los servicios ofertados en el mercado.

Este incremento de la competencia y el desarrollo de nuevos servicios genera un mercado más eficiente, que en la medida esperada, trasladará a los usuarios servicios de mayor funcionalidad y a precios más competitivos.

Los nuevos servicios de iniciación de pago, permitirán a los usuarios acceder a compras online y con móvil sin necesidad de disponer y/o utilizar tarjetas de crédito/debito, dado que los cargos se podrán realizar directamente en las cuentas bancarias de cargo mediante instrumentos de pago como las transferencias o las domiciliaciones (SEPA). Estas nuevas herramientas de pago permitirán igualmente las compras presenciales en los comercios y empresas de servicios.

Mayor protección para los usuarios en caso de transacciones internacionales, dado que se incluyen en la aplicación de la ley cuando al menos uno de los puntos, bien usuario o comercio, se localiza en un país de Europa.

En la mayoría de los casos se prohibirán las prácticas de cargos adicionales por pago mediante tarjetas de crédito/débito.

Los nuevos servicios de acceso a la información de cuentas permitirán que los proveedores de servicios puedan proporcionar a los usuarios un mejor control global de gastos e ingresos en el caso de que dispongan de más de una cuenta bancaria.

Se reducen los riesgos para los consumidores y se mejora la protección ante fraudes incrementando el nivel de exigencia y la supervisión a los proveedores de servicios de pago. En caso de pagos indebidos la responsabilidad máxima quedará limitada a 50€, salvo negligencia por parte del usuario.

Mejora en los procesos de resolución de reclamaciones, exigiendo a los proveedores de servicios de pago mayor eficiencia y un tiempo máximo de respuesta de quince días hábiles.

Los usuarios pueden solicitar la devolución incondicional de fondos, en caso de disputa por cargos indebido, tal y como ya existe en las domiciliaciones SEPA.

Mayor protección para transacciones en que los cargos finales no son conocidos, como por ejemplo, el alquiler de vehículos: las empresas de alquiler, en este caso, solo podrán realizar el cargo previsto máximo, por encima del cual será necesario que el usuario realice una nueva orden de pago.

Mejora en la seguridad de los pagos a través de la autenticación reforzada, que exige el uso de al menos dos factores de autenticación para la identificación del usuario final que realiza la transacción.

Comercios y empresas

Los comercios, empresas de servicios y organismos públicos usuarios de los servicios de pago minoristas en el ámbito B2C se verán favorecidos en los mismos ámbitos que sus clientes finales.

Adicionalmente, la directiva PSD2 permite a las empresas y organismos de mayor tamaño, así como a los comercios online, la capacidad para convertirse en iniciadores de servicios de pago (PISP) interactuando directamente y sin tantos intermediaros con los proveedores finales de las cuentas de cargo, tanto bancos como nuevos entrantes digitales como PayPal.

Los comercios también se benefician de un mercado europeo con un mayor nivel de integración.

Nuevos entrantes

Los nuevos entrantes en el entorno de servicios de pago (TPP: Third Party Providers) se ven favorecidos por la definición en la directiva PSD2 de dos nuevos modelos de proveedores de servicios de pago (PSP):

1. Proveedores de Servicios de Iniciación de Pagos (PISP)

2. Proveedores de Servicios de Información de Cuentas de Pago (AISP).

Estos dos nuevos modelos de proveedores de pago sujetos a la regulación PSD2 y, por lo tanto, a los requerimientos de seguridad y protección de los usuarios, pueden acceder en los términos descritos por la normativa, a las cuentas de pago de los bancos proveedores tradicionales, (ASPSP: Account Servicing Payment Service Providers).

El acceso a un mercado europeo integrado de servicios de pago proporciona a los nuevos entrantes el acceso a un volumen de negocio potencial que facilita la viabilidad de la inversión necesaria.

La directiva PSD2 crea riesgos y oportunidades: disminución de los ingresos correspondientes al negocio de tarjetas, y por contrapunto, nuevos modelos de negocio basados en el pago mediante acceso directo a las cuentas

Bancos y otros PSPs

Para los bancos y otros PSPs tradicionales, la nueva directiva PSD2 supone un reto de adaptación al nuevo entorno. Este reto se podrá afrontar con un posicionamiento reactivo, desarrollando los requerimientos mínimos para cumplir con la nueva regulación, o mediante una estrategia proactiva de apalancamiento en la transformación necesaria para adecuarse a la nueva regulación y al entorno de mercado actual.

El mayor impacto de la directiva PSD2 para los bancos se produce por la necesidad de proporcionar a los nuevos entrantes, tanto a los Proveedores de Servicios de Iniciación de Pago como a los Proveedores de Servicios de Información sobre Cuentas, acceso a las cuentas de sus clientes a través de APIs que serán definidas por la Autoridad Bancaria Europea (ABE o EBA en su término inglés).

a) El desarrollo de estos interfaces debe ir acompañado de un incremento en los niveles de seguridad y control, así como del desarrollo de los procesos correspondientes de gestión operativa del servicio.

b) La directiva PSD2 exige un trato no discriminatorio para los nuevos PSPs por los que es necesario asegurar los niveles de servicio.

c) Los nuevos perfiles de proveedores de servicios de pagos, incrementan el riesgo de desintermediación en la relación de los bancos con los clientes existentes para ciertos ámbitos de negocio.

Adecuación de los servicios de pago minorista actuales proporcionados por los bancos, a la nueva regulación PSD2, incluyendo los estándares técnicos regulatorios.

PSD2 facilita el establecimiento de nuevos instrumentos de pago, tales como las domiciliaciones y las transferencias directas a cuentas, que compiten directamente con el negocio tradicional de las tarjetas de crédito/débito. Los bancos deben considerar el posible impacto en la disminución de los ingresos de adquiriencia y emisión de tarjetas, y su posible compensación o ampliación con el desarrollo de negocio inducido por los nuevos instrumentos.

El nivel de exigencia de la directiva PSD2 respecto a la protección de datos de usuario y el riesgo adicional por las interacciones con los nuevos TTPs, requiere un esfuerzo especial de adecuación.

Aunque la mayoría de bancos han desarrollado iniciativas de autenticación reforzada, será necesario adecuarlas a las recomendaciones que publicará la Autoridad Bancaria Europea y extenderlas de manera rigurosa a todas las interacciones de pago.

Los procesos de atención a los usuarios para la resolución de incidencias y reclamaciones deberán cumplir los plazos y niveles de servicios definidos en PSD2: inmediata.

Como todos los cambios, la directiva PSD2 crea riesgos y oportunidades, como en el caso de los nuevos instrumentos de pago alternativos, que impactarán en la disminución de los ingresos correspondientes al negocio de tarjetas, pero que, por otra parte, ofrecerán a los bancos la oportunidad de desarrollo de nuevos modelos de negocio basados en el pago mediante acceso directo a las cuentas.

Conclusiones

La transformación digital de la sociedad está avanzando a mayor ritmo que los servicios minoristas de pago, por lo que al igual que en otros ámbitos de negocio, es necesario un importante impulso de adaptación que exige un alto esfuerzo de innovación e inversión por parte de todos los integrantes del ecosistema.

Sin este impulso en la transformación del mercado de servicios de pago, la brecha entre las necesidades de los nuevos usuarios digitales y la oferta de servicios crecerá inevitablemente, creando un impacto negativo en el desarrollo global de la sociedad.

Ante esta situación, los reguladores europeos han emprendido nuevas iniciativas, entre las que se incluye la directiva PSD2 que, aunque se ha demorado más de lo esperado, contribuye a acortar la brecha digital en este mercado. Adicionalmente, el Banco Central Europeo ha promovido la creación de iniciativas para el desarrollo de infraestructuras interoperables de pagos inmediatos, que suponen el facilitador principal para el impulso de los servicios de pago por móvil.

Por lo tanto, ahora es el tiempo para que los proveedores de servicios de pago, tanto incumbentes como nuevos entrantes, apalancándose en las nuevas tecnologías digitales, emprendan iniciativas de desarrollo de nuevos modelos de negocio y nuevos servicios que respondan adecuadamente a las necesidades de la nueva sociedad digital.