Artículo

Por qué los satélites y las redes móviles se están fusionando en una sola infraestructura

Satélites y redes móviles están convergiendo en una única infraestructura híbrida, la cuestión ahora es quién controlará sus capas críticas: espectro, dispositivos, segmento terreno y cliente

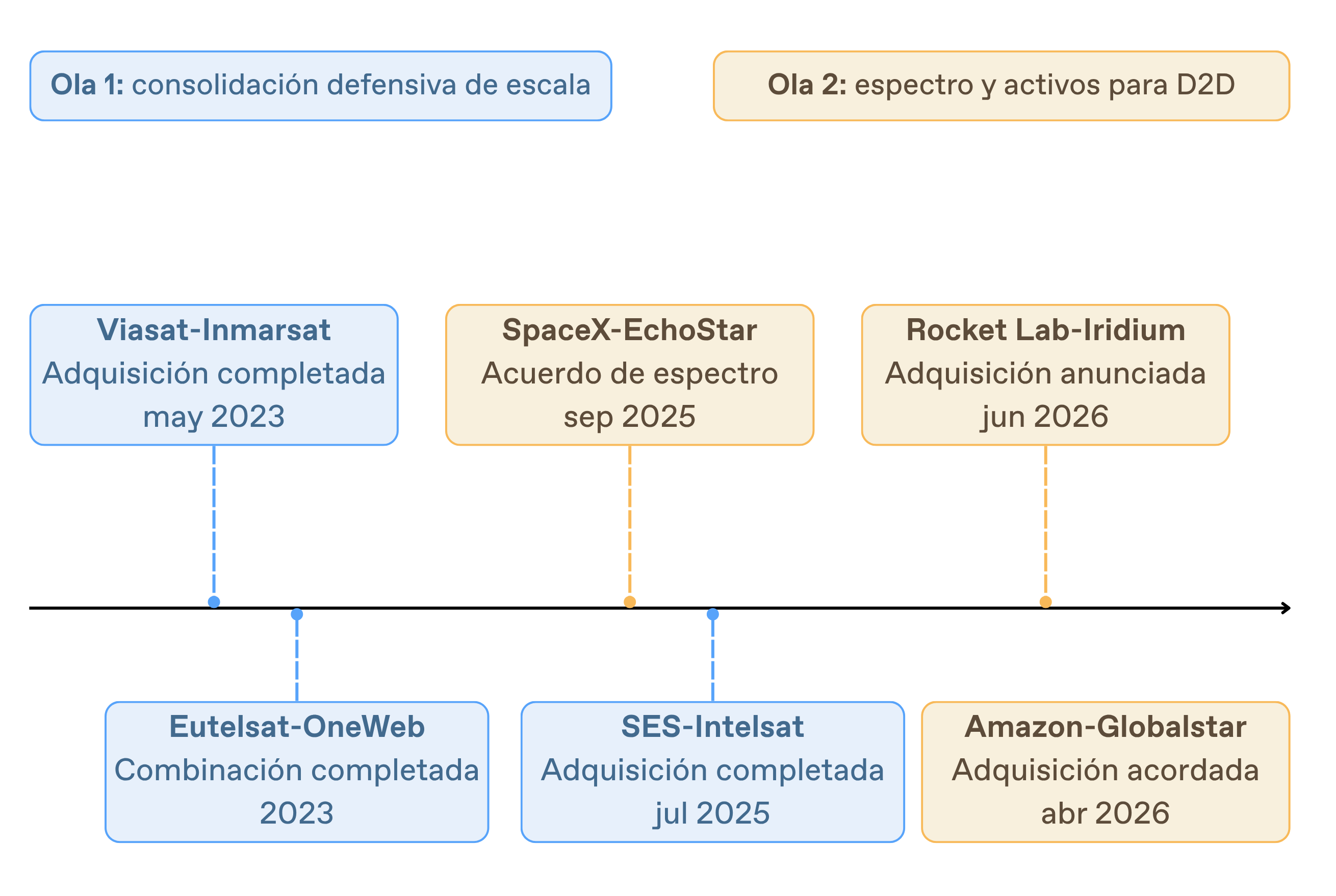

36.000 millones en un año: por qué se dispara el M&A satelital

En junio de 2026, el mercado satelital concentró una actividad corporativa sin precedentes. Las operaciones anunciadas o acordadas por actores como Rocket Lab, Amazon o SpaceX apuntan a una misma dirección estratégica: asegurar espectro, cliente, capacidad de lanzamiento e integración con redes móviles.

Tres operaciones, más de 36.000 millones de dólares y un mismo patrón de fondo. La primera ola de consolidación satelital (Viasat-Inmarsat, SES-Intelsat, Eutelsat-OneWeb) fue esencialmente defensiva para ganar escala frente al declive del negocio de difusión y la presión del modelo LEO de bajo coste. Esta nueva ola es distinta. Ya no se compran satélites, se compran espectro, acceso al cliente, capacidad de lanzamiento e integración con las redes móviles. El denominador común no es el espacio, sino el control de las capas que permitirán convertir la conectividad satelital en una extensión real de la red móvil.

La pregunta estratégica clásica era quién tenía los satélites. La nueva es diferente: ¿quién controla las capas necesarias para la convergencia? Espectro, alianzas con operadores móviles, compatibilidad de dispositivos, capacidad de lanzamiento, activos LEO/MEO/GEO, segmento terreno, integración cloud, permisos regulatorios y propiedad del cliente. Quien controle varias de estas capas, o sepa orquestarlas, jugará con ventaja durante años.

Qué es la convergencia satélite-terrestre

La convergencia satélite-terrestre es la integración de las redes de satélites y las redes de telecomunicaciones terrestres (móvil y fibra) en una única infraestructura híbrida de conectividad, en la que el mismo dispositivo, la misma identidad de usuario y el mismo núcleo de red operan indistintamente sobre acceso terrestre o satelital.

Durante décadas, las comunicaciones por satélite fueron un mundo aparte. Difusión de televisión, comunicaciones marítimas, gobierno, conectividad remota. Las redes terrestres, mientras tanto, se construían sobre torres, fibra, espectro licenciado, núcleos móviles y relación directa con el cliente.

Esa separación se está rompiendo por tres motivos que actúan a la vez:

Megaconstelaciones LEO, que han reducido la latencia hasta hacer viables servicios comparables a la banda ancha.

Demanda de conectividad universal en territorios donde la red terrestre no llega o no compensa.

Resiliencia, convertida en exigencia crítica para seguridad pública, energía, logística, banca y operaciones de gobierno.

5G NTN, el estándar que convierte el satélite en parte de la red móvil

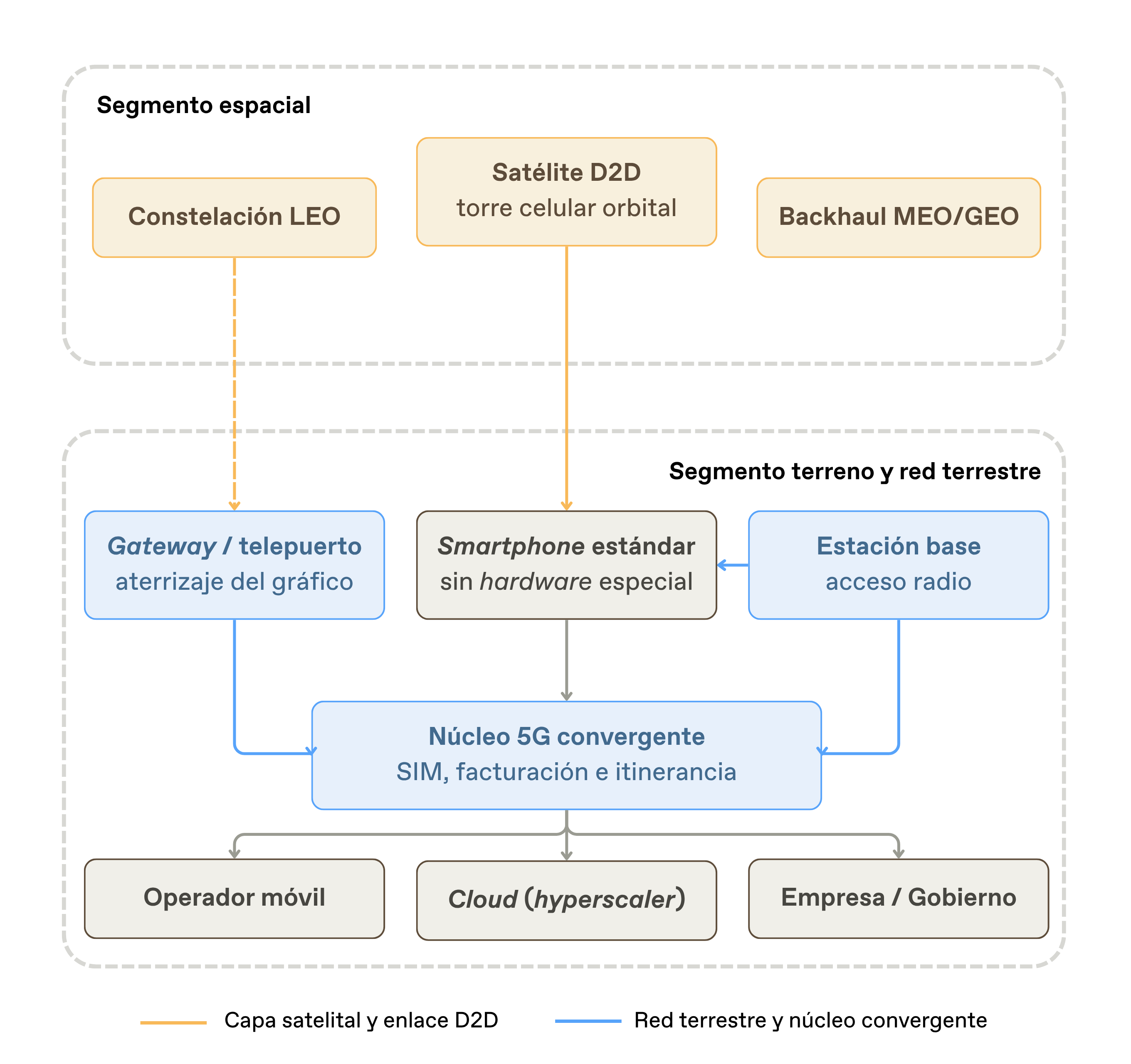

El fundamento técnico de la convergencia es 5G NTN (Non-Terrestrial Networks), el conjunto de especificaciones de 3GPP que integra el acceso satelital en la arquitectura móvil: itinerancia entre redes terrestres y satelitales, o backhaul satelital hacia el núcleo 5G. En la práctica, el satélite deja de ser un servicio paralelo y pasa a formar parte de la red móvil.

Direct-to-device (D2D): qué es y cómo funciona

El direct-to-device (D2D), también llamado direct-to-cell, permite que un smartphone estándar se conecte directamente a un satélite, sin antena parabólica ni terminal especializado. El satélite actúa, en la práctica, como una estación base en el espacio.

El primer caso masivo fue la mensajería de emergencia de Apple sobre la red de Globalstar; hoy Starlink ofrece ya mensajería satelital comercial para móviles 4G en mercados como Estados Unidos y Nueva Zelanda, con un plan que va de la mensajería al IoT y, más adelante, a la voz y a datos limitados.

El D2D no es un producto satelital, es un producto de telecomunicaciones. Depende del espectro móvil, de los dispositivos, de los acuerdos con operadores, de la itinerancia, de las aprobaciones regulatorias y de la integración con el cliente.

Y conviven dos caminos complementarios. Por un lado, el overlay D2D comercial actual, que escala rápido porque aprovecha los smartphones y las relaciones existentes con los operadores móviles (MNO). Por otro, el NTN estandarizado, que se integrará de forma nativa en las arquitecturas 5G Advanced y 6G. No son excluyentes, el resultado probable es un modelo híbrido, con servicios comerciales rápidos hoy y arquitecturas cada vez más estandarizadas mañana.

El espectro satelital, cuello de botella del direct-to-device

En el D2D, el espectro es la barrera de entrada. Un smartphone tiene una antena pequeña y una potencia de transmisión limitada, lo que hace que las bandas bajas y medias, especialmente banda L (1.000-2.000 MHz), banda S (2.000-4.000 MHz) y determinadas bandas móviles terrestres como 700 MHz u 800 MHz, sean mucho más valiosas para la conexión directa que las bandas Ku (12-18 GHz) y Ka (26,5-40 GHz), excelentes para entornos que pueden incorporar antenas de mayor tamaño como terminales de banda ancha, aeronaves y buques, pero inviables para el enlace directo con un móvil convencional.

En Europa, la estrategia MSS se está articulando alrededor de la banda armonizada de 2 GHz (1980-2010 MHz en enlace ascendente y 2170-2200 MHz en enlace descendente), cuyas autorizaciones actuales expiran en 2027. La Comisión Europea plantea un nuevo procedimiento de selección a nivel de la Unión para evitar una fragmentación país a país y dar mayor coherencia industrial y regulatoria al uso de este espectro.

Para Europa, el objetivo va más allá de renovar licencias, quiere que el MSS impulse servicios D2D, IoT, comunicaciones críticas, resiliencia y soberanía digital.

En paralelo, CEPT está separando claramente dos caminos regulatorios: el D2D sobre bandas MSS, que puede apoyarse en un marco ya existente, y el D2D sobre bandas móviles terrestres, que requerirá más desarrollo técnico, coordinación con operadores móviles y nuevas reglas de coexistencia.

Esta centralidad del espectro explica la lógica del M&A reciente, operadores satelitales con negocios tradicionales bajo presión se convierten en activos estratégicos por su espectro. Y a la inversa, tener miles de satélites sin espectro relevante para D2D obliga a comprar o a aliarse. Por tanto, el espectro se ha convertido en el activo que ordena el tablero.

¿Comprarán los operadores satelitales a los operadores móviles?

Lo más probable es que no, al menos como estrategia global. En mercados concretos no puede descartarse una integración más profunda, pero los operadores móviles son activos caros, regulados a nivel estatal y políticamente sensibles, y las sinergias de escala son limitadas en un negocio que sigue siendo profundamente nacional.

El modelo más probable es la convergencia basada en alianzas: los operadores satelitales aportan extensión de cobertura; los MNOs aportan clientes, espectro, autenticación SIM, facturación e integración con el núcleo de red; los hyperscalers aportan cloud, edge y canales empresariales; y los propietarios de infraestructura aportan estaciones terrenas, fibra, energía y presencia local regulada.

Dónde aporta valor la red híbrida (y dónde no)

El satélite no va a sustituir al 5G terrestre, ni tampoco a las redes de fibra. En entornos urbanos densos, la red terrestre seguirá siendo imbatible en capacidad y economía. Un haz satelital cubre un área enorme, lo que limita la reutilización de espectro; la cobertura en interiores seguirá siendo un desafío; los satélites LEO se mueven rápido y exigen gestionar efecto Doppler, orientación de haces y traspasos complejos; y la regulación avanza país a país. Estas limitaciones definen la tesis de la convergencia, el satélite no reemplaza a las redes terrestres; las completa.

El valor está en la extensión y la resiliencia, zonas rurales y remotas donde desplegar torres no compensa; entornos marítimos y aéreos; emergencias y desastres, cuando la red terrestre cae; IoT masivo en agricultura, energía, logística y puertos; comunicaciones soberanas y de misión crítica para empresa y gobierno; y soluciones para los propios operadores móviles, desde el backhaul rural hasta la cobertura temporal o los servicios premium de resiliencia.

Ground Infrastructure as a Service: la oportunidad del segmento terreno

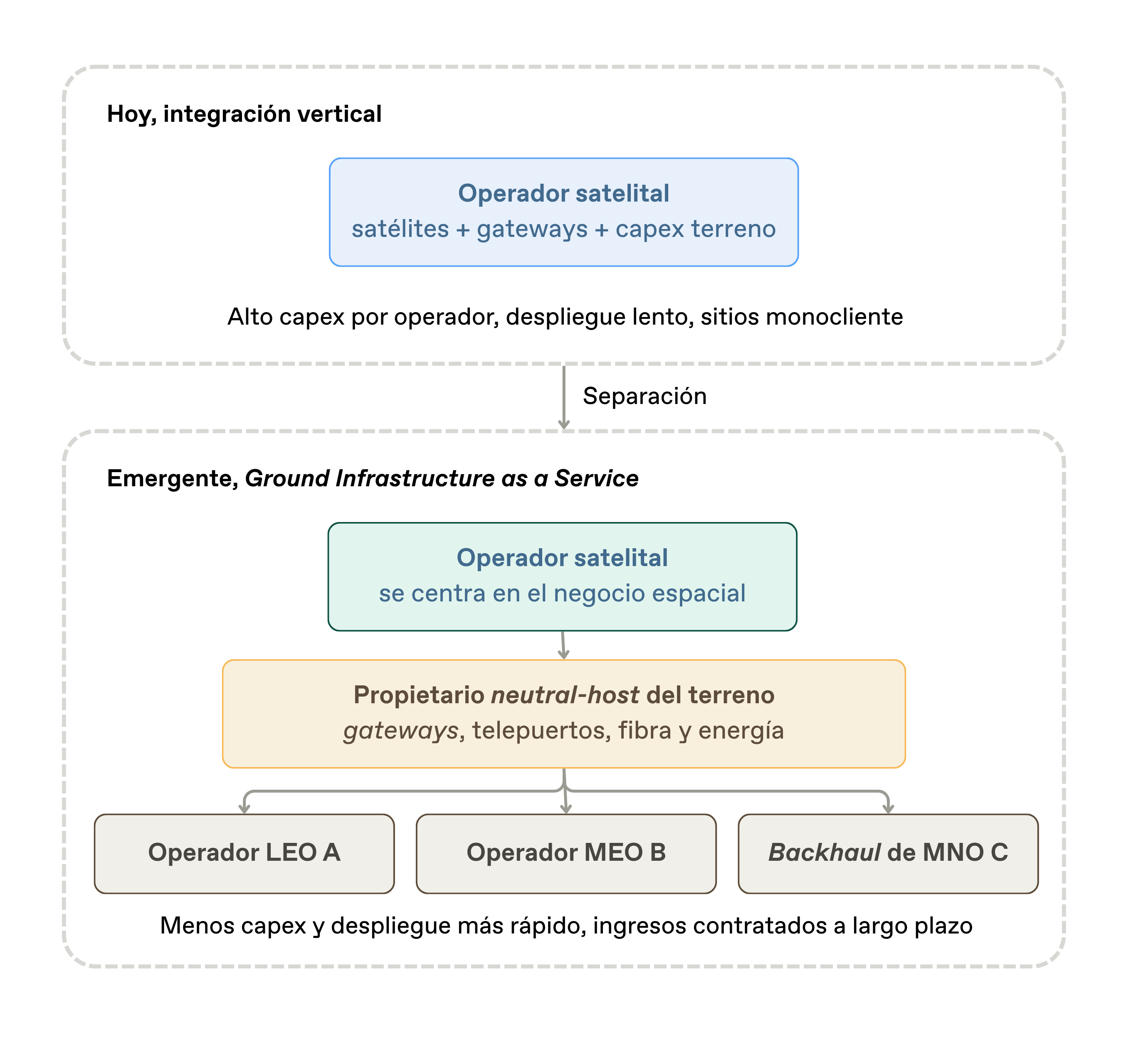

Hay una pieza de la que todavía se habla poco, el segmento terreno. Las constelaciones LEO necesitan gateways, telepuertos, interconexión cloud, fibra de retorno, derechos de aterrizaje nacionales y energía resiliente. Las estaciones terrenas son el punto donde las redes espaciales se encuentran con las terrestres.

Empieza a tomar forma un modelo de Ground Infrastructure as a Service que repite la historia de las torres. Los operadores móviles fueron propietarios de las suyas hasta que se convirtieron en una clase de activo neutral-host multicliente, y esa misma separación empieza a producirse ahora en el segmento terreno satelital.

El operador satelital reduce capex y acelera el despliegue; el propietario de infraestructura se asegura ingresos contratados a largo plazo, cliente ancla y recorrido multicliente.

Para TowerCos, operadores de fibra, data centers y fondos de infraestructura, el segmento terreno es una extensión natural de su negocio: activos físicos críticos, contratos a largo plazo, clientes ancla y potencial multicliente. La parte terrestre de la convergencia satelital puede llegar a valer tanto como la espacial.

Qué significa la convergencia satélite-terrestre para cada jugador

Para los operadores móviles, la prioridad será usar el satélite sin perder la relación con el cliente. Eso puede traducirse en servicio incluido, add-on premium, producto empresarial, acuerdo mayorista o herramienta para obligaciones de cobertura. En Europa, y en España en particular, el asunto ha dejado de ser teórico. Cumplir los compromisos de cobertura rural y sostener las comunicaciones cuando llega una emergencia (una lección que aquí quedó grabada tras episodios recientes en los que la caída de las redes agravó la crisis) son ya argumentos de negocio, no solo regulatorios.

Para los operadores satelitales, el reto es pasar de vendedores de capacidad a socios integrados de conectividad. Ganar dependerá menos de los satélites y más de la estrategia de espectro, la integración con los MNOs, la compatibilidad de dispositivos, los canales empresariales y el segmento terreno.

Para las TowerCos y los inversores en infraestructura digital, la convergencia abre una nueva clase de activo, y pocos mercados están mejor posicionados para liderarla que el español, que es potencia europea en torres, fibra y activos neutros.

Para los hyperscalers, el satélite extiende el alcance del cloud, refuerza la resiliencia del edge y abre nuevas propuestas de networking empresarial: la red satelital cloud-native como extensión de la infraestructura cloud global.

Para los gobiernos y reguladores, el desafío es equilibrar innovación, competencia, protección del espectro, resiliencia de emergencia y soberanía. No ganarán los que tengan más satélites, sino los que tengan la estrategia regulatoria e industrial más clara. Europa lo sabe: IRIS2, su tercer programa espacial insignia, es la respuesta institucional, con una constelación multiórbita orientada a la conectividad segura de los usuarios gubernamentales. Pero la soberanía no se resuelve solo con programas públicos: exigirá estrategias comerciales de D2D, posiciones armonizadas de espectro, alianzas MNO-satélite y propiedad del segmento terreno.

Para España, además, la geografía manda: despoblación interior, insularidad, un dominio marítimo extenso y puertos que son la vía de entrada del comercio mundial hacen del modelo híbrido satélite-terrestre no una opción, sino la única arquitectura razonable. Si la red del futuro es híbrida, la soberanía europea y española también tendrá que serlo.

Una única infraestructura híbrida

La cuestión ya no es si las redes satelitales y terrestres van a converger, porque ya lo están haciendo. La pregunta real es qué papel quiere jugar cada uno: propietario, socio, orquestador, regulador, inversor o cliente. Es una decisión de modelo operativo, regulatorio y de negocio, y en ella acompañamos desde Nae a operadores, gestores de infraestructuras, administraciones e inversores: desde la estrategia de espectro y los modelos de negocio de infraestructura digital hasta la gobernanza de despliegues a gran escala.

El futuro no será terrestre ni satelital. Será una única infraestructura híbrida: terrestre donde importa la densidad, satelital donde importan el alcance y la resiliencia, y convergente allí donde el cliente simplemente espera que su conexión funcione, esté donde esté.